97播播 “专而精”, 宁波银行作念对了什么

97播播

97播播

总资产初次突破3万亿元大关、不良贷款率处于0.76%的低位……在充满挑战的2024年,宁波银行年报数据理会,其总资产初次突破3万亿元,达到31252.32亿元,同比增长15.25%;全年生意收入666.31亿元,同比增长8.19%;包摄于母公司鼓励的净利润为271.27亿元,同比增长6.23%。

另一组数字则是,宁波银行在资产质料方面的概念向好,其不良贷款率为0.76%,拨备隐蔽率达389.35%。

在低利率、低利差的宏不雅配景下,宁波银行的这组获利背后,到底作念对了什么?手脚城商行中的一员,宁波银行的哪些举措能为昆季行提供参考或带来启迪?

专而精,城商行“小方向”

宁波银行聘请了“大银行作念不好,小银行作念不了”的磋磨策略,这使其专注于优质区域和细分市集,变成各异化竞争力。

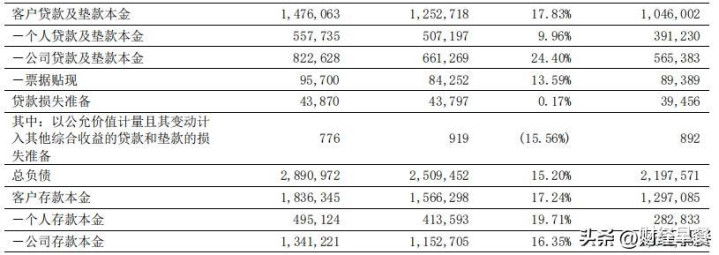

年报数据理会,轨则2024年,其客户进款达18363.45亿元,较岁首增长17.24%,贷款及垫款达14760.63亿元,同比增长17.83%。

图源:宁波银行股份有限公司2024年年度论说

这些数据讲明宁波银行在业务扩展方面的增长态势,也理会出城商行以“专而精”获客、增量的可能性是握续存在的。

相等是在对小微企业和科技型企业的金融做事上,宁波银行通过细分市集的深度渗入,展现其“专而精”做事能力的“刚性”。

近几年,宁波银行除了在传统的公司银行业务中发力,还在布局零卖、钞票惩办、败坏信贷等多领域。年报数据理会,2024年,宁波银行非利息收入达到186.38亿元,占生意收入的27.97%,展示出多元化业务带来的盈利沉着性和增长后劲。

在各异化运营模式方面,宁波银行的一些作念法,不祥不错为昆季行带来启迪。

比喻,其通过高效的数字化转型与专科化做事的并行,竣事了竞争区隔。手脚“专而精”的一大体现,宁波银行诈欺科技赋能,推动了包括“鲲鹏管库”“五管二宝”等系统的全面升级。

而借助数字平台与传统金融业务的深度交融,宁波银行确保了业务的可握续性发展。年报数据理会,2024年,其净息收入增长了17.32%,讲明其在低息环境下,通过高效运营保握了阐述的盈利能力。

“专而精”,看起来容易、作念起来难。宁波银行的各异化定位和运营模式,在深耕细分市集,并握续优化其运营体系下,竣事了业务的多元化增长,并为昆季行发展带来一定启迪。

轻本钱何故成为

城商行的“底气”

宁波银行的“9+4”利润中心矩阵,也为其构筑了盈利体系的各异化“护城河”。这一矩阵,具体而言,是通过履行的9个利润中心和4个子公司的中心协同发展,打造一个多元化的空洞体系。

9个履行利润中心,包括了公司银行、零卖公司、钞票惩办、败坏信贷、信用卡、金融市集、投资银行、资产托管和单子业务,而4个子公司中心则辨别是永赢基金、永赢金租、宁银答理和宁银消金。

这些中心,辨别承担着各自的业务职能,从公司银行的对公做事、零卖公司的败坏者信贷做事,到钞票惩办和投行等高附加值做事,变成了盈利的各样性与增长韧性。

通过这一多元化的策略,宁波银行能在不同的市集条目下获取沉着的收入起原,也能在市集环境发生变化时保握较强的抗风险能力。

这种对不同领域的精确定位和调动组合,可供昆季行参考,通过冲破依赖单一业务的局限,竣事盈利多元化和风险散播,变成业务与利润的复古。

宁波银行在轻本钱业务和大零卖业务的专注,av天堂快播进一步为其带来了“斗争力”。相等是在零卖、钞票惩办和败坏金融等领域,宁波银行诈欺轻本钱的高效性,竣事了收入的增长与成本适度的均衡。

通过精确的市集定位,宁波银行能够证据不同客户群体的需求推出调动的金融产物和做事。举例,在零卖银行业务中,宁波银行针抵败坏者的各样化需求,提供生动的败坏信贷和钞票惩办做事。

而钞票惩办业务的不停升级,则成心于进一步增强该行迷惑高净值客户的能力,相等是在数字化的助力下,宁波银行能够精确获取客户画像,为客户提供定制化的产物和做事。这种业务模式的调动,使得宁波银行能够在竞争强烈的市齐集稳步前行。

在资产惩办方面,宁波银行通过邃密化的贷款投放和进款迷惑策略,也增强了资产端的增长后劲。

图源:宁波银行股份有限公司

2024年年度论说

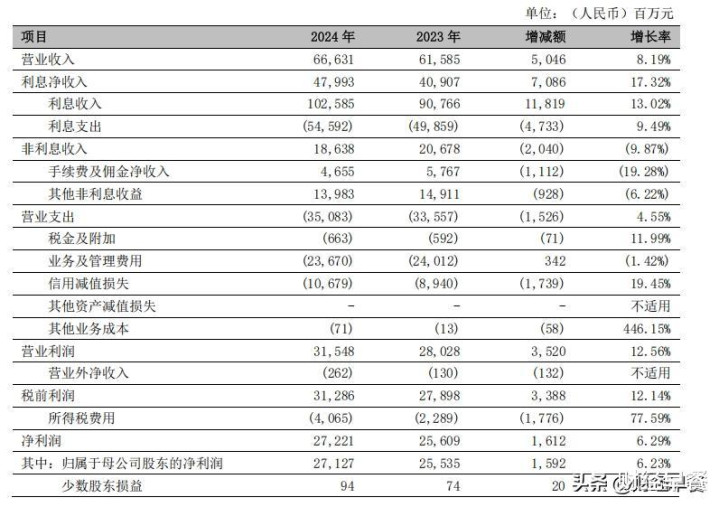

年报数据理会,2024年,宁波银行的利息净收入达到479.93亿元,同比增长17.32%。

在本钱结构上,该行则通过推动本钱邃密化惩办,使得本钱敷裕率、一级本钱敷裕率等中枢本钱概念保握在较高水平,这为改日的业务扩展和盈利增长提供了保险。

依依色情对城商行来说,生动的利润结构、精确的市集定位和握续的调动,是构建可握续增长的盈利体系的要核地点,银行不错借此保握持重增长,在本钱惩办和盈利能力方面铸造“斗争力”。

资产鸿沟与资产质料

双管都下启迪同行

在复杂的环境下,城商行如何生动应变?又该若何竣事资产鸿沟的增长?宁波银行通过握续扩展资产鸿沟,理会出其阐述增长的势能。

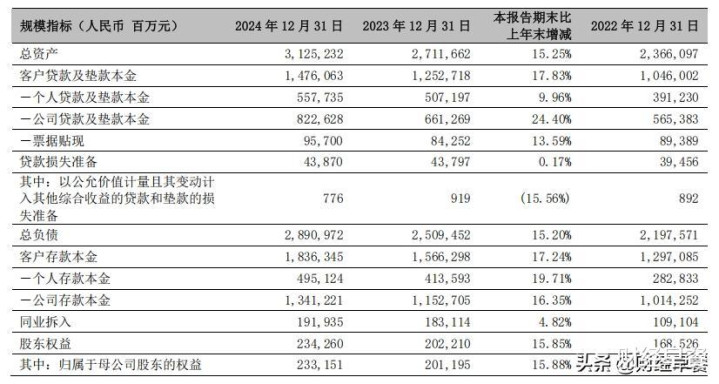

年报数据理会,2024年,其总资产初次突破3万亿元,达到31252.32亿元,比岁首增长15.25%。

图源:宁波银行股份有限公司

2024年年度论说

这讲明这家“专而精”的城商行在资产扩展上取得了突破,也体现了其发展的持重和市集竞争力。通过深耕优质区域,相等是浙江省和长三角地区,宁波银行不依赖于单一业务的扩展,而是在进款和贷款业务上竣事双重增长。

值得包涵的是,在资产质料方面,宁波银行基于灵验的风险惩办和留神机制,竣事了不良贷款率处于较低水平。2024年,其不良贷款率为0.76%,贯串17年保握在1%以下。

这一数字,在城商行乃至银行业中显得不同寻常,体现出其风险管控上“自有一套”。

此外,宁波银行的拨备隐蔽率达389.35%,也进一步为其风险造反能力提供保险。这么的资产质料和风险惩办能力,使得该行能够在当下市集环境中保握阐述增长势头,为改日的可握续性发展打下基础。

在本钱惩办方面,2024年,宁波银行的本钱敷裕率为15.32%,一级本钱敷裕率为11.03%,中枢一级本钱敷裕率为9.84%。这些概念高于行业监管要求,讲明该行在本钱惩办方面具有一定上风。

而稳步扩展的资产鸿沟、严格把控的风险惩办、邃密化本钱惩办,也启动了其市值处于城商行中较高水平。这背后,则理会出本钱市集对其改日增长的预期和信心。

结语

手脚“专而精”的城商行,宁波银行的引申,为更多城商行带来启迪。通过施展各异化上风,推动持重的高质料发展,不管是市集份额的提高,一经风险适度和本钱惩办,银行都有可能迈入新台阶。

免责声明(高下滑动巡视一齐)

任安在本文出现的信息(包括但不限于个股、沟通、测度、图表、概念、表面、任何花式的表述等)均只手脚参考,投资东说念主须对任何自主决定的投资活动厚爱。另,本文中的任何不雅点、分析及测度不组成对阅读者任何花式的投资提议97播播,亦分歧因使用本文内容所激励的径直或辗转失掉负任何牵涉。投资有风险,过往功绩不预示改日进展。财经早餐致力著作所载内容及不雅点客不雅平正,但不保证其准确性、圆善性、实时性等。本文仅代表作家本东说念主不雅点。